Bạn sẽ được bảo hiểm bảo vệ trong bao lâu?

Thời hạn của một hợp đồng bảo hiểm nhân thọ có thể kéo dài từ 10, 15, 20 năm hoặc tới khi bạn… 100 tuổi. Nhưng nên hiểu như thế nào về các con số này?

Sol Sáng là chuỗi nội dung giúp bạn "soi" để hiểu bảo hiểm dễ dàng nhất.

Điểm đặc biệt của Sol Sáng là dùng hình tượng tò he để minh họa cho các thuật ngữ bảo hiểm, giúp truyền tải thông điệp bảo hiểm một cách tinh giản và thú vị.

Tham gia bảo hiểm nhân thọ là phải đóng phí… cả đời? Đây là một trong những hiểu lầm khiến nhiều người ngần ngại với quyết định mua bảo hiểm nhân thọ.

Thực tế, thời hạn bảo hiểm và thời gian đóng phí bảo hiểm là 2 khái niệm khác nhau và không bắt buộc phải có cùng thời hạn. Ví dụ như, thời hạn được bảo hiểm bảo vệ của bạn là 70 năm, nhưng bạn có thể hoàn thành việc đóng phí bảo hiểm trong 10-15 năm đầu.

Cùng Sun Life Việt Nam phân biệt hai khái niệm thời hạn này để hiểu rõ hơn về những quyền lợi bảo hiểm nhân thọ (BHNT) mang lại.

Làm quen từ những khái niệm

Dù Luật Kinh doanh bảo hiểm không có giới hạn về thời hạn đóng phí và thời hạn bảo hiểm của hợp đồng, nhưng ta vẫn có những mẫu số chung như sau:

Thời hạn bảo hiểm

Nói một cách đơn giản, Thời hạn bảo hiểm là khoảng thời gian khách hàng được bảo hiểm bảo vệ. Trong “ngôn ngữ" chuyên môn thì nó là thời gian có hiệu lực của Hợp đồng bảo hiểm, được ghi rõ trên Giấy chứng nhận bảo hiểm.

Có thể chia làm 2 loại thời hạn bảo hiểm: có kỳ hạn và trọn đời. Trong đó:

- BHNT có kỳ hạn: Thời hạn bảo hiểm thường duy trì trong một khoảng thời gian cố định, khoảng từ 5, 10 đến 25 năm.

- BHNT trọn đời: “Trọn đời” ở đây là tính từ khi khách hàng tham gia bảo hiểm đến khi khách hàng đạt 100 tuổi. Đây cũng là một trong những loại thời hạn bảo hiểm phổ biến hiện nay.

Ví dụ: Nhân vật A đã chọn sản phẩm bảo hiểm có thể bảo vệ tới 100 tuổi (BHNT trọn đời). Khi mua chị 30 tuổi nên chị có thời hạn bảo hiểm tới 70 năm.

Công thức cho BHNT trọn đời: 100 tuổi - tuổi khi bắt đầu tham gia bảo hiểm = Thời hạn bảo hiểm

Thời hạn đóng phí bảo hiểm

Như cái tên, đây là thời gian khách hàng được yêu cầu đóng phí bảo hiểm cho Hợp đồng bảo hiểm. Tuy nhiên, thời hạn đóng phí không bắt buộc bằng thời hạn bảo hiểm.

Cũng lấy ví dụ trên, thời hạn bảo hiểm của nhân vật A là 70 năm, nhưng không có nghĩa thời gian đóng phí bảo hiểm thực tế của A bắt buộc là 70 năm, mà có thể ngắn hơn tùy theo thiết kế sản phẩm và theo nhu cầu, khả năng tài chính của A.

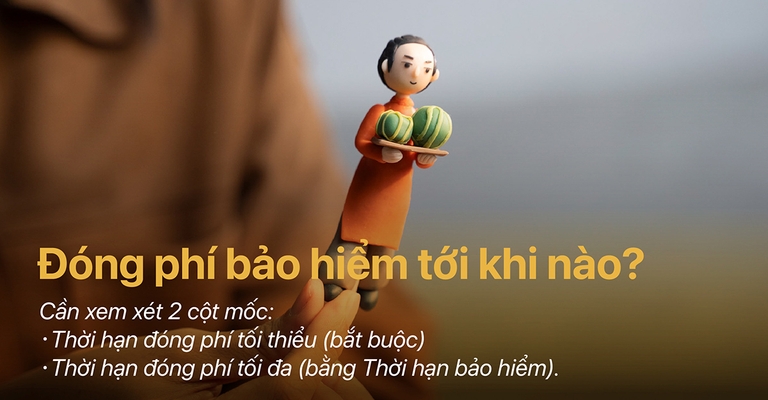

Vậy, phải đóng phí bảo hiểm tới khi nào?

Tùy theo sản phẩm, một số có thời hạn đóng phí cố định (thường thấy ở những dòng sản phẩm bảo hiểm truyền thống), bạn phải hoàn thành đóng phí đúng theo thời hạn đã cam kết. Một số chỉ yêu cầu bạn đóng phí đầy đủ trong một khoảng thời gian ngắn (thường thấy ở những dòng sản phẩm liên kết đầu tư), sau đó bạn có thể tự do đóng phí theo khả năng tài chính và nhu cầu bảo vệ của mình.

Với sản phẩm liên kết đầu tư (lựa chọn phổ biến hiện nay), có 2 cột mốc mà bạn cần quan tâm.

Thời hạn đóng phí tối thiểu

“Tối thiểu” nghĩa là thời hạn bắt buộc (thường là khoảng 3 hoặc 4 Năm hợp đồng* đầu tiên) mà Bên mua bảo hiểm phải đóng phí bảo hiểm cho Công ty.

Nếu Bên mua bảo hiểm không đóng phí đầy đủ và đúng hạn trong khoảng thời gian đóng phí bắt buộc này, Hợp đồng sẽ mất hiệu lực và khách hàng sẽ mất quyền lợi bảo hiểm.

Thời hạn đóng phí tối đa

Sau khi đã hoàn thành phần đóng phí trong thời hạn đóng phí tối thiểu, khách hàng được linh hoạt đóng khoản phí còn lại tùy theo tình hình chính, nhu cầu tích lũy và bảo vệ của mình. Thời hạn đóng phí tối đa bằng thời hạn bảo hiểm được ghi trong hợp đồng bảo hiểm. Và đương nhiên khi đóng phí đến mốc tối đa, khách hàng sẽ nhận được giá trị đáo hạn rất lớn như phần thưởng cho kỷ luật tài chính của mình.

Đẳng thức: Thời hạn đóng phí tối đa = Thời hạn bảo hiểm

Thời hạn đóng phí dự kiến

Như đã nhắc ở trên, thời hạn bảo hiểm là thời hạn tối đa để khách hàng đóng phí bảo hiểm. Tại thời điểm ký hợp đồng bảo hiểm, khách hàng có thể chọn cho mình một kế hoạch đóng phí, hay còn gọi thời gian đóng phí dự kiến. Tuy nhiên, sau đó khách hàng có thể thay đổi thời gian đóng phí thực tế tùy theo nhu cầu tích lũy và khả năng tài chính của mình.

Thời hạn đóng phí dự kiến phổ biến là 10-15 năm vì đó là thời hạn đóng phí thông thường để giá trị tài khoản (**) tích lũy được một khoản có giá trị (cơ sở để tính giá trị hoàn lại hoặc quyền lợi đáo hạn mà bạn nhận được sau này).

Ví dụ: Với sản phẩm BHNT có thời hạn trọn đời, nhân vật A có thể đóng phí tối đa đến 100 tuổi (nếu muốn), nghĩa là đóng phí trong 70 năm cho tới khi hết thời hạn bảo vệ. Nhưng chị cũng có thể chỉ đóng phí 15 – 20 năm thì ngưng. Lúc này giá trị tài khoản của chị A đã tích lũy được một khoản đủ để trả các khoản chi phí cần thiết để duy trì hợp đồng, nên chị không đóng phí nữa nhưng vẫn tiếp tục được bảo vệ.

Mong rằng bài viết sẽ giúp bạn hiểu thêm về những quyền lợi của BHNT và sử dụng bảo hiểm hiệu quả hơn.

Hãy liên hệ với đội ngũ Tư vấn Tài chính của Sun Life để được tư vấn chi tiết về các gói sản phẩm bảo hiểm nhân thọ phù hợp cho bản thân và gia đình nhé!